「長期金利の変動幅を、従来の±0.25%程度から±0.5%程度に拡大」が12月20日の日銀金融政策決定会合で決定。これをうけ変動金利の住宅ローン利用者がざわついている。

住宅ローンの借り換えサービスにアクセスが殺到し、サーバがダウンする事態にも発展。我が家も変動金利の住宅ローンがあるので、念のため確認。

結論

変動金利の住宅ローン金利は上がらない

(固定金利の住宅ローンは2月の新規申し込みから上がりそう)

理由

変動金利の住宅ローンは短期金利から決められる。今回の緩和は長期金利であり、短期金利ではないため

短期金利が上がる兆候

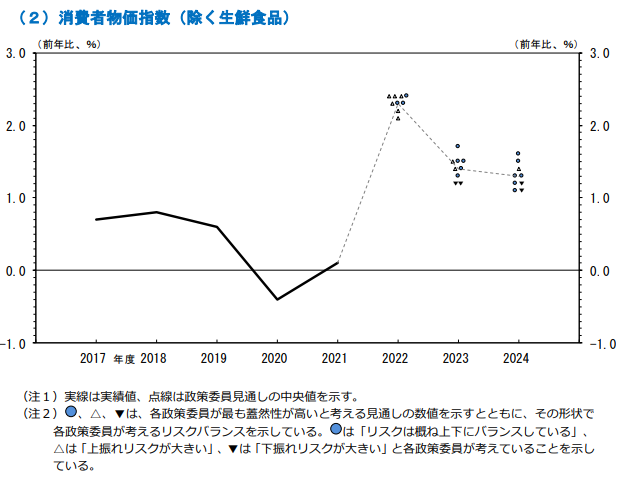

①日銀の政策目標である「安定的な2%の物価上昇」を達成している、達成する見込みがある

②国内賃金の上昇が続いている

③国内景気が過熱している

④金融機関同士の低金利競争の不活性(基準金利からの引き下げ幅が減少)

①については、2022年こそ2.4%着地見込みだが、23、24年は2%を下回る予想。②③④も国税庁、総務省の公開情報からは兆候が見られない。なので短期金利の利上げはまだ先と思われる。

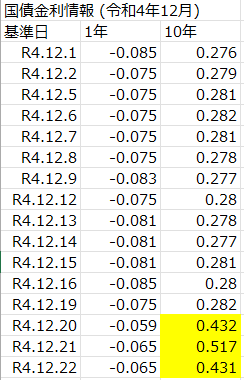

一方長期金利は、10年物長期国債利回りが上がっているため、固定金利住宅ローン(フラット35)は2月申し込みから金利上昇する見込み。

日本銀行 金融政策経済・物価情勢展望

2022年10月 [PDF 3,490KB]

【参考】

新生銀行

2023年以降の住宅ローン金利はどうなる?低金利時代が終焉する場合の対策も解説

今日の一言

・変動金利があがる兆候は注視する。また変動金利が上昇した時、どう行動するか考えておく

23日の歩数 3542歩

腕立て伏せ 40回

コメント